Gebäudebrandversicherung für private Gebäude

Gebäudebrandversicherung: Schutz bei Feuerschäden

Die Feuerversicherung (auch Gebäudebrandversicherung genannt) schützt Immobilien vor den finanziellen Folgen eines Brandschadens durch Feuer, Blitzschlag, Explosion oder immer häufiger auch Implosion. Ebenfalls dort angesiedelt sind Schäden, die durch den Anprall oder den Absturz von Luftfahrzeugen, seinen Teilen oder seiner Ladung entstehen.

Im Rahmen der verbundenen Wohngebäudeversicherung bildet die Feuerversicherung die Grundlage nahezu jedes Wohngebäudeversicherung Vertrages. Umgangssprachlich auch als Gebäudebrand Versicherung bezeichnet, kann im Gegensatz zur Sturmversicherung oder zur Leitungswasserversicherung (wird in seltenen Fällen auch solo angeboten) die Feuerversicherung auch als einzelnes abgeschlossen werden. Auch Brandstiftung ist in der Feuer Versicherung mit eingeschlossen, wobei der Versicherer hier natürlich versuchen wird, den Brandstifter in Regress zu nehmen.

Welche Gebäudebrandversicherung konkret für Sie in Frage kommt zeigt Ihnen ein Feuerversicherung Vergleich. Im Bereich der gewerblichen Inhaltsversicherung kann die Feuerversicherung um eine Betriebsunterbrechungsversicherung ergänzt werden. Ertragsausfälle des Unternehmens sind dann für den Fall der feuerbedingten Betriebsunterbrechung abgesichert.

Bei unserem Gebäudebrandversicherung Vergleich finden Sie günstige Feuerversicherungen im Vergleich.

- Seit wann gibt es die Feuerversicherung?

- Warum ist die Feuerversicherung so wichtig?

- Welchen Risiken sind Hausbesitzer ausgesetzt?

- Die Definition von Feuer und Brand!

- Wozu brauche ich eine Feuerversicherung?

- Schäden durch Blitz und Überspannung

- Wie unterscheiden sich Blitzschlag und Überspannung?

- Worauf muss man beim Feuerversicherung Vergleich achten?

Seit wann gibt es die Feuerversicherung?

Die wohl älteste dokumentierte Feuerversicherung wurde bereits 1676 in Hamburg gegründet: Die Hamburger Feuerkasse. Eine Feuerversicherung, auch Brandkasse oder Gebäudebrandversicherung genannt, war danach in vielen teilen Deutschlands zugegen und bis noch vor gar nicht langer Zeit sogar eine Pflichtversicherung / Monopolversicherung.

Der Abschluss einer Feuerversicherung war in Bayern, Baden-Württemberg, Hamburg als auch in Teilen von Hessen und Niedersachsen gesetzlich vorgeschrieben. Erst 1994 kam es zu der Abschaffung dieses Monopols.

Warum ist die Gebäudebrandversicherung so wichtig?

Banken vergeben für gewöhnlich keine Kredite, wenn die Immobilie nicht mindestens mit einer Feuerversicherung abgesichert ist. Für die Bank als Kreditgeber ist diese Absicherung eine Art Rückversicherung. Sollte die Immobilie abbrennen ist zwar die Sicherheit der Immobilie nicht mehr vorhanden, die Leistung aus der Feuerversicherung wird dann aber an die Bank ausgezahlt und der noch offene Kreditbetrag kann damit abgegolten werden.

Wichtig dabei ist, dass die Versicherungssumme für die Wohngebäudeversicherung korrekt ermittelt wurde. Eine Unterversicherung ist in jedem Fall zu vermeiden. Durch die Angaben, die Sie in unserem Wohngebäudeversicherung Rechner machen, wird die Versicherungssumme korrekt ermittelt.

Sprechen Sie uns gerne an, wenn Sie der Ansicht sind, dass dieser Wert in Ihrem konkreten Fall nicht ausreicht.

Welchen Risiken sind Hausbesitzer ausgesetzt?

Betrachtet man die Statistik des GDV gehören Schäden durch Feuer mit zu den Schäden, die die meisten Kosten verursachen. Rund ein Viertel der Leistungen aller Schäden in der Wohngebäude Versicherung entfällt im Jahr 2016 auf die Feuerversicherung. Nur Leitungswasserschäden verursachen mit über 50% Anteil ein noch höheres Leistungsvolumen für die Versicherer.

Im Vergleich überschaubar sind hingegen die Leistungsaufkommen für Sturm/Hagel und Elementarschäden.

Auch im Bereich des Schadendurchschnitts (Durchschnittliche Kosten je Schaden) liegt die Feuerversicherung auf Platz 2. Nur Elementarschäden verursachen noch höhere Durchschnittskosten.

Die Definition von Feuer und Brand!

Die Feuerversicherung kommt vom Grundsatz her immer dann zum Tragen, wenn Brandschäden entstanden sind. Was aber ist ein Brand?

Bei einem Brand handelt es sich um ein Feuer, das ohne bestimmungsgemäßen Herd entstanden ist oder diesen verlassen hat, und das sich aus eigener Kraft auszubreiten vermag. Ein Feuer ist ein Verbrennungsvorgang mit Lichterscheinung, worunter bereits das Glimmen oder auch das Glühen fällt.

Die aktuell am Markt erhältlichen Feuerversicherungen umfassen nicht nur reine Brandschäden, sondern mittlerweile auch:

- Blitzschlag (direkter Blitzeinschlag als auch atmosphärisch bedingte Überspannung)

- Explosion (und immer häufiger auch Implosion)

- Anprall oder Absturz von Luftfahrzeugen, seiner Teile oder seiner Ladung

Die modernen Feuerversicherungen gehen damit weit über die Leistungen der ursprünglichen Feuerversicherungen hinaus.

Wozu brauche ich eine Gebäudebrandversicherung?

Wie der Name schon sagt, schützt die Feuerversicherung Immobilienbesitzer vor dem Untergang dieser und den finanziellen Folgekosten eines Feuerschadens. Dabei spielt es keine Rolle, ob es sich um einen Nutzwärmeschaden, eine Explosion, einer Verpuffung oder einem Überspannungsschaden durch einen Blitz handelt.

Aber, der Teufel liegt im Detail. Die Tarife der einzelnen Versicherungsgesellschaften unterscheiden sich teils gravierend. Nicht alle Leistungen, die theoretisch am Markt verfügbar sind, werden zwangsläufig auch von allen Versicherern angeboten.

Unterschiede gibt es unter anderem im Bereich Rauch- und Rußschäden oder auch Sengschäden. Informieren Sie sich detailliert und gewissenhaft beim Wohngebäudeversicherung Vergleich.

Gebäudeversicherung und Brandschutz

Ein wichtiger Bestandteil der Wohngebäudeversicherung ist die Brandschutzversicherung. Diese deckt Schäden ab, die durch Feuer entstehen, wie zum Beispiel Gebäudebrände aufgrund von Kurzschlüssen, Unwettern oder Fremdverschulden. Ein umfassender Brandschutz ist für Immobilienbesitzer unerlässlich, da Brandschäden schnell hohe Kosten verursachen können. Viele Versicherungen setzen auf moderne Brandschutzsysteme und belohnen Hausbesitzer mit Rabatten, wenn diese entsprechende Sicherheitsmaßnahmen getroffen haben. Rauchmelder und Feuerlöscher sind beispielsweise Voraussetzungen, um im Ernstfall schnell reagieren zu können. Bei der Auswahl der Gebäudebrandversicherung sollte darauf geachtet werden, dass Schäden umfassend und ohne Einschränkungen abgesichert sind, um im Ernstfall hohe finanzielle Belastungen zu vermeiden.

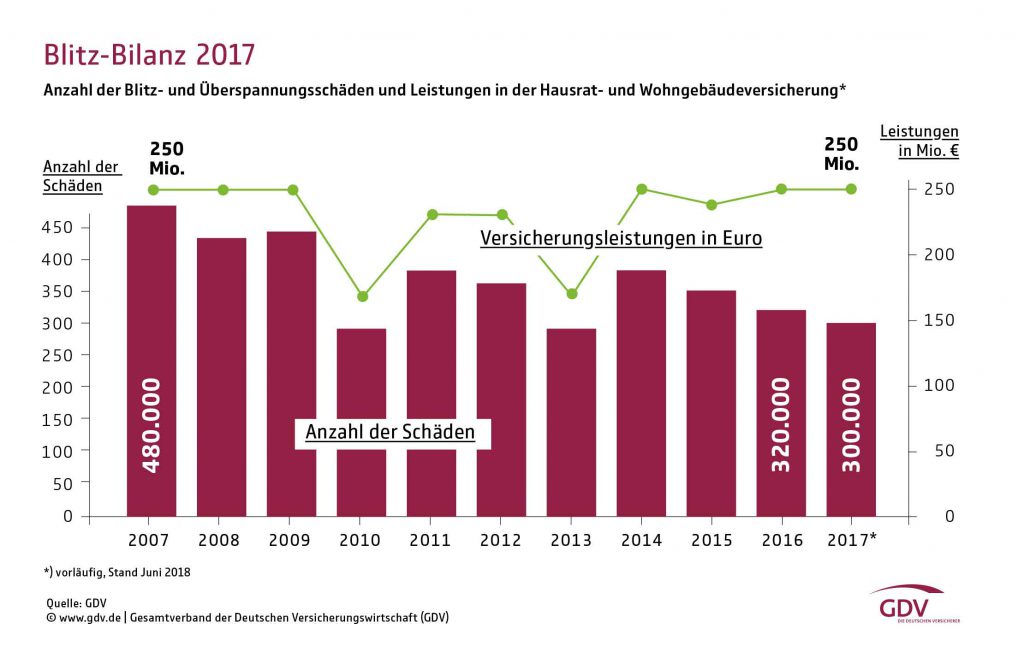

Schäden durch Blitz und Überspannung

Unwetter und damit einhergehend auch Gewitter und Blitze haben in der Vergangenheit immer wieder für Schäden gesorgt. Überraschend allerdings ist, dass sich die Anzahl der Blitzschlagschäden und Überspannungsschäden im Schnitt auf einem recht hohen Niveau bewegt.

Mit Versicherungsleistungen im 3 stelligen Millionen Bereich fallen hier deutlich mehr Schäden an, als man im ersten Moment vielleicht meinen sollte. Schäden durch Blitz / Blitzschlag und Überspannung sind aber nicht nur ein Phänomen, dass die Wohngebäudeversicherung betrifft. Vor allem auch die Wohnungsversicherung oder eine Elektronikversicherung können zur Absicherung sinnvoll sein.

Es kann sogar sinnvoll sein, Hausversicherung und Wohnungsversicherung bei ein und demselben Versicherungsunternehmen abzuschließen. So vermeiden Sie bei Schäden durch Blitz und Überspannung Diskussionen mit dem einen oder anderen Versicherer, wer für die Kosten aufkommen muss.

Grundsätzlich gilt aber: Sehen Sie genau hin, wenn Sie eine Wohngebäudeversicherung im Vergleich abschließen wollen. Nicht alle Tarife sehen eine Leistung bis zur vollen Deckungssumme bei Schäden vor, die durch Blitzeinschlag oder Überspannung entstehen.

In unseren Wohngebäudeversicherung Rechner finden Sie natürlich Tarife mit einem umfangreichen Leistungsportfolio aber auch Tarife, die explizit darauf ausgerichtet sind den Schwerpunkt auf den Preis zu legen.

Wie unterscheiden sich Blitzschlag und Überspannung?

Zu einem Blitzschlagschaden kommt es, wenn ein Blitz direkt in ein Gebäude einschlägt. Im Normalfall existiert ein Blitzableiter am Gebäude, aber nicht alle Immobilien haben das. Bei einem Überspannungsschaden hingegen entlädt sich der Blitz an einem anderen Ort und trifft nicht direkt das Gebäude. Die Spannung des Blitzes geht dann über Telefon- und Stromleitung auf die Geräte im Haushalt über. Das Ergebnis sind oft massive Beschädigungen der angeschlossenen, elektronischen Geräte.

Während der Blitzeinschlag in allen modernen Tarifen eingeschlossen ist, gibt es bei Überspannungsschäden Unterschiede bei den Wohngebäudeversicherung Tarifen. Hier lohnt sich ein Blick in unseren Wohngebäudeversicherung Rechner, um die Testsieger zu vergleichen.

Worauf muss man beim Gebäudebrandversicherung Vergleich achten?

Wie immer beim Wohngebäudeversicherung Vergleich ist auch beim reinen Feuerversicherung Vergleich die korrekte Wertermittlung der Immobilie wichtig. Verlassen Sie sich deshalb nicht auf die Angaben in einem alten Versicherungsvertrag, wenn Sie beispielsweise einen Wohngebäudeversicherung Wechsel durchführen wollen.

Anhand der Angaben, die Sie in unserem Wohngebäudeversicherung Rechner tätigen, ermittelt dieser den korrekten Wert 1914. Größe und Ausstattung der Immobilie sind dabei wichtig. Denken Sie bei Bestandsimmobilien auch an Sanierungsarbeiten und Instandhaltungsarbeiten, die Sie gemacht haben. Diese können eine Werterhöhung bedeuten, die in ihrem bisherigen Vertrag vielleicht gar nicht berücksichtigt wurde. Sie wären dann unterversichert. Je nach Höhe der Unterversicherung ein ernstzunehmendes Problem im Schadensfall.

Des Weiteren spielen die Leistungsmerkmale in Bezug auf Rauchschäden, Rußschäden oder auch der Verzicht auf die Einrede bei grober Fahrlässigkeit eine enorme Rolle. Sehen Sie hier ganz genau hin, welche Unterschiede die einzelnen Tarife in diesen Punkten aufweisen.

Es bietet sich zudem an, nicht nur die Feuerversicherung abzuschließen. Rechnen Sie zum Vergleich doch auch die Wohngebäudeversicherung Kosten für den Einschluss der Leitungswasserversicherung, der Sturm / Hagel Versicherung oder auch einer Elementarschadenversicherung zum Schutz bei Natur Gefahren. Eine Glasversicherung für die Gebäudeverglasung oder die Haus- und Grundbesitzer Haftpflichtversicherung, auch Gebäudehaftpflicht genannt, runden das Paket zusammen mit der Wohnungsversicherung ab. Hier geht es zum Hausratversicherungen Vergleichen.

Feuerversicherung für Denkmalschutz Gebäude: Höherer Aufwand

Die Instandhaltung von denkmalgeschützten Gebäuden ist teuer, und auch Schäden erfordern spezielle Maßnahmen. Mit einer Wohngebäudeversicherung Denkmalschutz lassen sich diese Kosten besser abfedern, sodass Eigentümer sich um den Erhalt kümmern können, ohne hohe finanzielle Risiken einzugehen.