Heute wollen wir uns einen Gebäudetarif der SV Sparkassen Gebäudeversicherung genauer ansehen. Im Laufe der Jahre verändern sich Tarife. Was vor einigen Jahren Top war, kann heute schon nur noch durchschnittlich sein. Damit Sie nicht über Jahrzehnte in einem alten Tarif stecken, obwohl es mittlerweile möglicherweise bessere gibt, empfehlen wir unseren Mandanten einen regelmäßigen Tarifcheck.

Neuere Tarifgenerationen sind teilweise mit einer sogenannten Innovationsklausel versehen. Das bedeutet, dass auch Bestandskunden in alten Tarifen von den Neuerungen profitieren, die sonst nur für Neukunden angeboten werden. Nur durch eine regelmäßige Vertragsüberprüfung stellen Sie sicher, dass Ihre Immobilie auch in fünf oder zehn Jahren ausreichend versichert ist.

Aber nicht alle Versicherer bieten das an. In Tarifen, die schon einige Jahre alt sind, war dies eh nie vorgesehen. Es wird also Zeit für eine erste Überprüfung Ihrer Immobilienversicherung. Mehr zum Tarif der SV Sparkassen Gebäudeversicherung erfahren Sie weiter unten.

Welche Gebäudeversicherung Tarife werden verglichen?

Wir nehmen beispielhaft dazu einen SV Sparkassenversicherung Gebäudeversicherung Tarif aus dem Jahr 2008, wie er vor einigen Jahren häufig abgeschlossen wurde und auch heute noch in vielen Versicherungsordnern zu finden ist. Diesen vergleichen wir mit einem aktuell am Markt verfügbaren Alternativtarif eines anderen Gebäudeversicherers – die Alte Leipziger Wohngebäudeversicherung. Ältere SV Tarife sind vor allem dann immer wieder in Thema in unserem Beratungsalltag, wenn es darum geht, dass in der Wohngebäudeversicherung ein Eigentümerwechsel stattfindet und der neue Eigentümer der Immobilie wissen möchte, wie sich der bisherige Gebäudeversicherung bezüglich der versicherten Leistungen am Markt schlägt.

Wir vergleichen also:

- SV Sparkassenversicherung Gebäudeversicherung (Topdeckung, Stand: 07.2008)

- Alte Leipziger Wohngebäudeversicherung (Comfort, Stand: 07.2014)

Auch noch deutlich ältere Tarife sind nicht unüblich und finden sich immer wieder gerne in dem ein oder anderen Ordner, wenn Mandanten von uns Versicherungen überprüfen lassen, die bisher noch nicht von uns betreut werden. Sie wünschen einen individuellen Vergleich Ihres eigenen Wohngebäudeversicherung Tarifs? Hier erfahren sie, wie es funktioniert, wenn Sie Ihre Versicherungen überprüfen lassen wollen.

Berücksichtigte Leistungspunkte beim SV Sparkassenversicherung Gebäudeversicherung Tarifvergleich

Jeden einzelnen Punkt hier darzustellen würde den Rahmen sprengen. Aus diesem Grund werden wir kurz auf einige relevante Punkte eingehen, die aus unserer Sicht ganz besonders wichtig sind, wenn man wissen möchte, ob die Gebäudeversicherung hält was sie verspricht, oder ob es sich einfach nur um eine billige Gebäudeversicherung handelt.

Wichtige Punkte beim Gebäudeversicherung Vergleich sind:

- grobe Fahrlässigkeit

- Schäden durch Rauch

- Beseitigung von Verstopfung

- Dekontamination Erdreich

Es mag für jeden einzelnen von uns auch noch weitere, wichtige Kriterien geben. Alle hier abzubilden wäre allerdings nicht zielführend. Gerne erstellen wir Ihnen einen persönlichen Vergleich.

Grobe Fahrlässigkeit

Ein Leistungspunkt, der von vielen Kunden überhaupt nicht wirklich wahrgenommen wird, aber große Auswirkungen haben kann. Schließt der Versicherer die Leistung im Falle eines grob fahrlässigen Verhaltens aus, bleibt der Versicherungsnehmer auf diesen Kosten sitzen.

Datenquelle: Franke & Bornberg am 25.10.2015

Während die SV Sparkassenversicherung Gebäudeversicherung keinen Verzicht auf den Einwand der groben Fahrlässigkeit bietet, verzichtet die Alte Leipziger Gebäudeversicherung auf den Einwand der groben Fahrlässigkeit und leistet 100% der Versicherungssumme.

Die SV Gebäudeversicherung kürzt bei grob fahrlässigem Verhalten die Leistung, während die Alte Leipziger bis zu vollen 100% der Versicherungssumme zahlt.

Schäden durch Rauch

Kommt es zu einem Brand muss nicht zwangsläufig das Feuer den größten Schaden verursachen. Selbst ein kleiner Brandherd kann durch starke Rauchentwicklung zu hohen Schäden führen. Es kann also sein, das Feuer wurde recht zügig gelöscht, Sie müssen aber dennoch das kpl. Gebäude sanieren, weil der Rauch sich in allen Wänden hartnäckig festgesetzt hat.

Datenquelle: Franke & Bornberg am 25.10.2015

Die Sparkassen Versicherung übernimmt im Tarif des Jahres 2008 (Topdeckung, Stand: 07.2008) Schäden durch Rauch bis zu einer Schadenhöhe von 2.500 EUR. Ein Betrag, der viel zu gering sein wird, um Ihr kpl. Gebäude bei starker Raucheinwirkung wieder zu sanieren. Die Alte Leipziger Gebäudeversicherung leistet in diesem Punkt bis zu 100% der Versicherungssumme.

Die SV Gebäudeversicherung leistet lediglich bis 2.500 EUR bei Rauchschäden, während die Alte Leipziger bis zu vollen 100% der Versicherungssumme zahlt.

Beseitigung von Verstopfung

Rohrverstopfungen lassen sich häufig recht leicht beheben. Was aber tun, wenn es sich um Abwasserleitungen handelt, die außerhalb des Gebäudes liegen und Sie eine Spezialfirma beauftragen müssten? Es können schnell einige hundert Euro an Kosten zusammen kommen.

Datenquelle: Franke & Bornberg am 25.10.2015

Die Sparkassen Versicherung übernimmt im Tarif des Jahres 2008 (Topdeckung, Stand: 07.2008) keine Kosten für die Beseitigung von Verstopfungen. Die Alte Leipziger Gebäudeversicherung leistet in diesem Punkt 1.000 EUR – auch für Ableitungsrohre die sich auf dem Versicherungsgrundstück befinden.

Die SV Gebäudeversicherung erbringt keinerlei Leistung bei Verstopfung der Rohre, während die Alte Leipziger bis zu 1.000 EUR für die Beseitigung übernimmt.

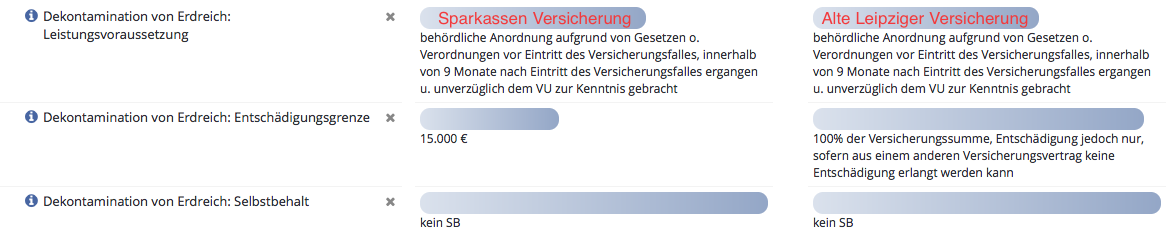

Dekontamination Erdreich

Hier stellt sich die Frage, ob der Versicherer die Kosten für die Dekontamination von Erdreich, die der Versicherungsnehmer infolge einer Kontamination durch einen Versicherungsfall aufgrund behördlicher Anordnungen aufwenden muss, übernimmt und wenn ja, in welcher Höhe. Dieser Punkt ist deshalb wichtig, weil durch Löschwasser Giftstoffe in das Erdreich gelangen können.

Datenquelle: Franke & Bornberg am 25.10.2015

Ob die 15.000 EUR der Sparkassen Gebäudeversicherung ausreichen muss jeder für sich selbst entscheiden. Je nach Grundstücksgröße und stärke der Kontamination könnte dies allerdings knapp werden.

Die SV Gebäudeversicherung erbringt 15.000,– EUR bei kontaminiertem Erdreich, während die Alte Leipziger bis zu vollen 100% der Versicherungssumme zahlt.

Fazit – Was soll Ihnen dieser Kurzvergleich sagen?

Sie sehen selbst, dass bereits bei vergleichsweise jungen Tarife aus 2008 deutliche Leistungsunterschiede zu den aktuelleren Tarifen bestehen. Sind die Gebäudeversicherungen noch älter, kann es teils zu noch gravierenderen Deckungslücken kommen. Wir empfehlen deshalb: Versicherungen überprüfen lassen und Deckungslücken schließen! Alles andere kann im Schadensfall teuer werden.